La brecha de protección global ha tenido una tendencia ascendente desde 2010. Se espera que en 2025, Asia y el Pacífico representen casi la mitad del total, alcanzando 0,93 billones de dólares, la misma cantidad que la brecha de protección mundial en 2010. Imagen: PwC Bermudas

Tradicionalmente, los fondos de los países donantes y las organizaciones internacionales desempeñaron un papel importante en el capital de ayuda post-desastre. Sin embargo, los factores políticos y administrativos a menudo retrasan la transferencia de capital y obstaculizan los esfuerzos de respuesta.

El seguro paramétrico ofrece una alternativa más rápida. Los pagos son automáticos, lo que permite una rehabilitación oportuna y minimiza los impactos socioeconómicos a largo plazo, dijo Ricciardi.

En regiones de Asia donde los fondos para el desarrollo son limitados y la ayuda exterior poco confiable, el seguro paramétrico podría llenar un vacío crítico al reducir los riesgos no asegurados.

¿Qué es el seguro paramétrico?

El seguro paramétrico se basa en un conjunto de parámetros predefinidos o activadores de eventos. Cuando estos parámetros se cumplen o superan, se activa la cobertura del seguro y se realiza un pago automáticamente., independientemente de las pérdidas físicas reales sufridas.

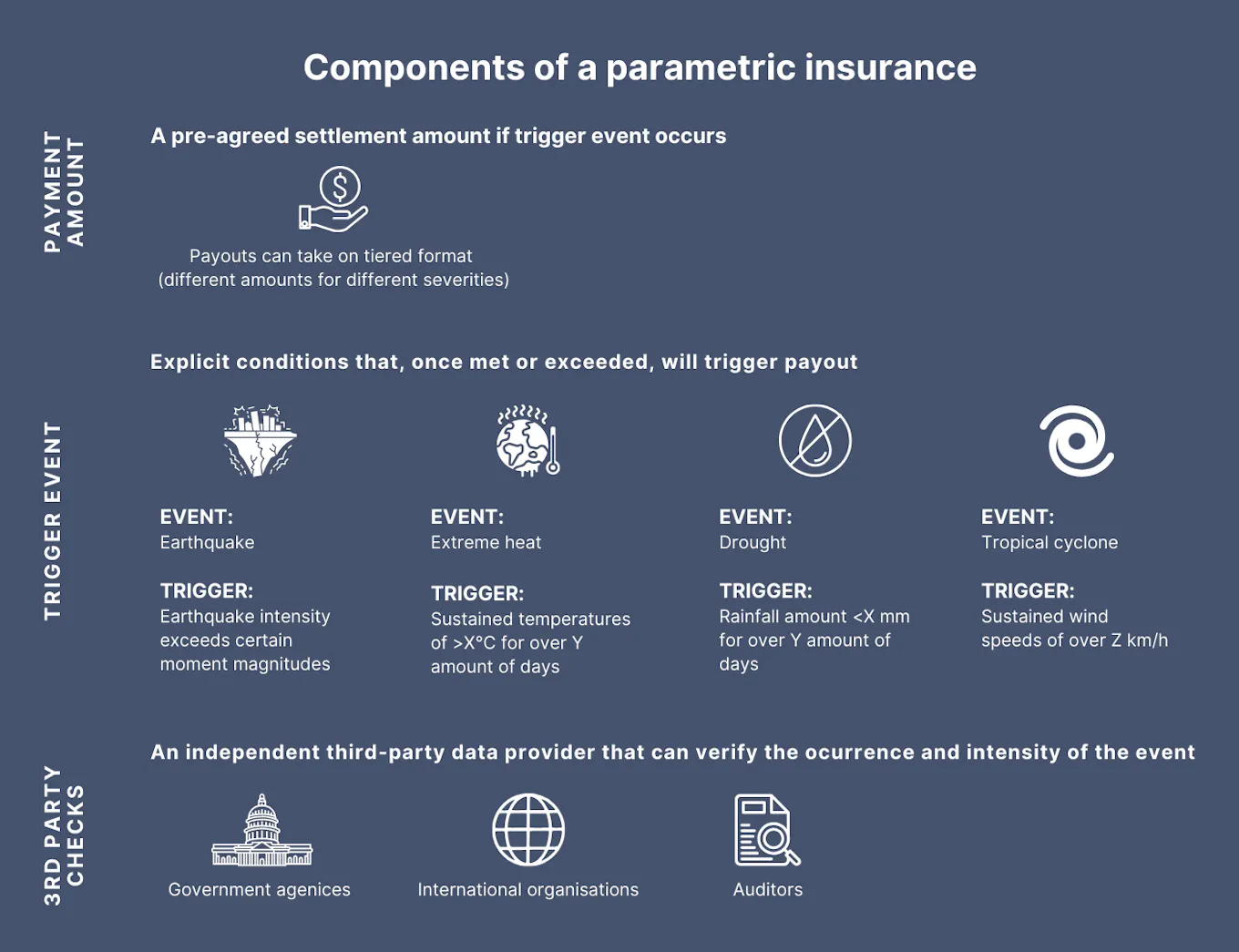

Una póliza de seguro paramétrica tiene tres componentes clave: un monto de pago previamente acordado, un evento desencadenante predefinido y controles de terceros para verificar la ocurrencia del evento.

Imagen: Eco-Negocios

¿En qué se diferencia el seguro paramétrico del seguro tradicional?

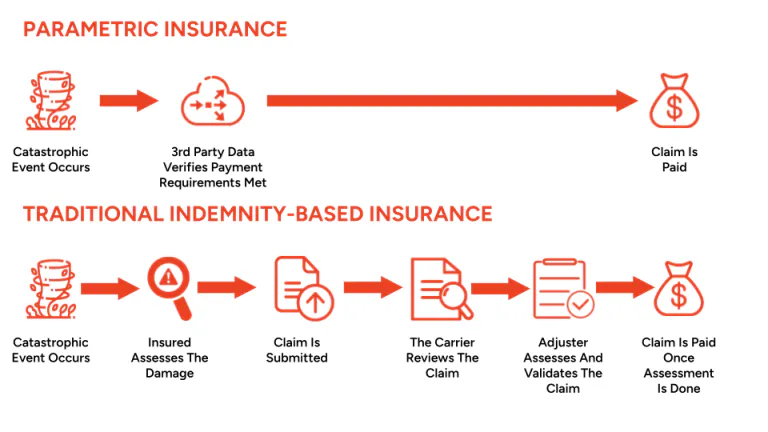

El seguro tradicional se basa en la indemnización, lo que significa que las reclamaciones se pagan sólo después de que se hayan evaluado y verificado los daños, y la liquidación puede tardar de meses a años.

Comparativamente, para el seguro paramétrico se requiere poca administración y pruebas mínimas de pérdidas reales. Un tercero independiente sólo necesita verificar que se hayan cumplido las condiciones de pago. El proceso de reclamos simplificado permite pagos mucho más rápidos y los fondos se desembolsan en un mes.

El seguro paramétrico ofrece un proceso más ágil en comparación con el seguro tradicional basado en indemnización. Esto permite que los pagos lleguen a las comunidades afectadas mucho más rápido, lo que ayuda a los esfuerzos de recuperación cruciales. Imagen: Alianza de Educación sobre Riesgos y Seguros

El seguro paramétrico suele estar diseñado para complementar, en lugar de reemplazar, productos de seguros tradicionales. Su objetivo es reducir la exposición al riesgo cubriendo áreas no aseguradas por productos convencionales.

“Los asegurados pueden buscar lo mejor de ambos mundos con una estructura híbrida que combina seguros paramétricos y convencionales. Esto permite un pago rápido después del evento asegurado para una recuperación inmediata, mientras que el monto total del daño puede evaluarse posteriormente”, dijo Christopher Au, director del Centro de Riesgo Climático de Asia-Pacífico de la correduría global WTW.

¿Por qué los seguros paramétricos son cada vez más atractivos en Asia?

La eliminación del proceso de verificación y ajuste de reclamaciones permite que los fondos lleguen a los asegurados mucho más rápido. Esto reduce significativamente la carga financiera de la respuesta posterior al evento, que es crucial para Asia, propensa a desastres.

Por ejemplo, cuando el súper tifón Rai, conocido localmente como tifón Odette, azotó Filipinas en 2021, la empresa de seguros global Swiss Re pagó a una empresa de servicios eléctricos de Cebú tan solo 12 días después del suceso, en virtud de un producto de seguro paramétrico.

Según los términos de la póliza, que se dice que es una estructura tipo “gato en caja”, el pago se activó cuando la velocidad sostenida del viento de la tormenta excedió los niveles predefinidos al pasar por la región. Estos fondos podrían luego usarse para esfuerzos de restauración, minimizando las interrupciones en un servicio esencial.

“El gato en una caja”

“Cat-in-a-box” es la forma más popular de estructura de seguro paramétrica, debido a su simplicidad de comprensión y ejecución.

“Cat” se refiere a la catástrofe contra la que está asegurado el asegurado., como tifones o terremotos. La casilla delimita una zona concreta y predefinida que cubrirá el seguro, aunque puede adoptar cualquier forma.

Si la catástrofe cumple con el umbral de parámetros previamente acordado y ocurre dentro del cuadro, se activará un pago.

La rápida liquidez para la respuesta post-desastre es cada vez más pertinente para Asia, que ha sido la más afectada por las catástrofes climáticas. La región es ahora 25 veces más probable más afectados por desastres naturales que Europa, según el BAD.

“El continuo aumento de las pérdidas por catástrofes naturales y el aumento de los precios de los seguros convencionales ha dado lugar a un endurecimiento de los términos y condiciones generales, y las empresas de toda Asia tienen que pensar más detenidamente sobre sus actuales acuerdos de transferencia de riesgos”, afirmó Au.

Los seguros paramétricos también ofrecen cobertura para riesgos no asegurados por los productos tradicionales del mercado.

Por ejemplo, las granjas camaroneras costeras de Sri Lanka han sido aseguradas contra cuatro riesgos climáticos (terremotos, tifones, lluvias excesivas y estrés por calor) bajo el primer producto de seguro paramétrico de cuatro riesgos de Asia lanzado por WTW.

Estos fenómenos climáticos no están cubiertos por los productos de seguros existentes, aunque los riesgos climáticos representan las amenazas más comunes para el cultivo de camarón.

El producto fue diseñado para Taprobane Seafood Group, la empresa pesquera líder del país. Se espera que ayude al desarrollo del cultivo sostenible de camarón en Taprobane, lo que brindará oportunidades de empleo local, al mismo tiempo que apoyará el crecimiento de la acuicultura y aliviará las preocupaciones sobre la seguridad alimentaria.

¿Desventajas del seguro paramétrico?

Si bien separar las pérdidas reales de la liquidación de reclamaciones acelera los pagos, este mecanismo también genera un riesgo de base: la diferencia entre los impactos financieros reales sufridos por la parte asegurada y el pago recibido bajo la póliza de seguro.

Los esfuerzos de recuperación también podrían verse socavados si el pago es insuficiente para cubrir las pérdidas. En el peor de los casos, los asegurados podrían sufrir pérdidas sin que siquiera se activen los parámetros.

Este fue el caso de la sequía de 2016 en Malawi, donde no se activaron pagos a pesar de que se consideró que unos 6,5 millones de personas necesitaban asistencia. La aseguradora había utilizado un modelo defectuoso que subestimaba gravemente el número de personas afectadas por la sequía.

Tras una reevaluación, finalmente se pagaron 8 millones de dólares al gobierno de Malawi en enero de 2017, más de medio año después de que se presentaran las solicitudes. Sin embargo, se consideró que el monto era “demasiado poco y demasiado tarde”, ya que el gobierno se vio obligado a utilizar otros medios para cubrir pérdidas económicas estimadas en 395 millones de dólares.

Dado que el seguro paramétrico es un desarrollo relativamente nuevo, la falta de marcos regulatorios y de gobernanza también ha obstaculizado su adopción.

En jurisdicciones sin pólizas separadas para seguros paramétricos, las pólizas están sujetas a las mismas leyes de indemnización que los seguros tradicionales, lo que ralentiza los pagos.

Sin embargo, se espera que desarrollos clave, como entornos de pruebas regulatorios y plataformas centralizadas para ofertas de productos, agilicen el proceso en Asia.

“Siempre hay inercia y preocupación a la hora de probar algo nuevo. La comodidad y el historial con la confiabilidad del producto y el enfoque son importantes, y esto está mejorando con el tiempo”, dijo Au.

El panorama de los seguros paramétricos en Asia

Actualmente, China domina el mercado de seguros paramétricos de la región y se espera que lo siga siendo hasta 2028, alcanzando un valor de mercado de 1.600 millones de dólares.

También se han desarrollado varias iniciativas, como el Fondo de Seguro contra Riesgos de Desastres del Sudeste Asiático (SEADRIF), para salvaguardar la región contra los peligros provocados por el clima. SEADRIF es el primer seguro regional contra riesgos de catástrofes. Por ejemplo, brindó cobertura contra riesgos de inundaciones en Laos en agosto de 2023, con dos pagos por un total de 1,5 millones de dólares para esfuerzos de alivio de inundaciones.

También hay proyectos de microseguros de menor escala para partes interesadas individuales. A menudo, estos están dirigidos a pequeños agricultores que tal vez no posean grandes fondos, pero aún tienen activos que asegurar.

En la India se ha puesto en marcha un proyecto de microseguros para el cambio climático y la resiliencia ante desastres con el fin de ampliar la cobertura del riesgo del cambio climático a hogares de bajos ingresos en zonas rurales. Con el apoyo del BAD, el fondo ha desembolsado 59,5 millones de dólares hasta marzo de este año.

Por otra parte, se han realizado inversiones en infraestructura, como satélites, para capturar datos sobre las causas y los impactos de las catástrofes naturales. En el sudeste asiático, estos avances han ayudado a construir un perfil de conocimiento de la región, lo que ha permitido una formulación de seguros más precisa para reducir el riesgo de base.

“Las mejoras en el análisis de datos, la tecnología de detección remota y los modelos climáticos aumentarán la precisión de los activadores paramétricos, haciendo que los productos de seguros sean más personalizados y eficaces”, afirmó Ricciardi.

A ¿Solución sostenible para protegerse contra los riesgos climáticos?

El seguro paramétrico no será la panacea para la protección contra los desastres relacionados con el clima. Los expertos han advertido que, dado que el cambio climático causa más daños de los previstos y se gasta muy poco dinero en proteger a las poblaciones, estos proyectos de seguros podrían tener dificultades a largo plazo.

Por ejemplo, el Programa de Seguro Ganadero de Kenia pagó 1.200 millones de chelines kenianos (8,8 millones de dólares) por daños por sequía entre 2015 y 2021, pero solo recaudó 1.100 millones de chelines kenianos (8,1 millones de dólares) en primas. Desde entonces, el plan ha sido reemplazado.

“El seguro paramétrico ofrece una solución temporal al proporcionar fondos inmediatos después del desastre, asegurando que las comunidades puedan recuperarse rápidamente mientras se llevan a cabo medidas de adaptación a más largo plazo”, dijo Ricciardi.

Una visión más amplia del riesgo también ayuda a la empresa a evaluar el coste total del riesgo, de modo que una mayor inversión en adaptación y resiliencia también puede entenderse como una reducción de la necesidad de transferencia de riesgo, añadió Au de WTW.

{kind=link}